{kind=link}

Haben Sie mal zusammengerechnet, welchen Wert die Fotoausrüstung hat, mit der Sie auf Reisen gehen? Viele dürften dabei auf mehrere Tausend Euro kommen. Doch was, wenn die Ausrüstung gestohlen wird oder zu Bruch geht? Der Schaden bei solchen Unfällen liegt nicht selten im mittleren vierstelligen Eurobereich. Eine Kameraversicherung kann Sie vor hohen Kosten bewahren.

{kind=link}

Lohnt sich eine Kameraversicherung für die Hobby-Fotografie?

Wer schon einmal mit einer DSLR mit aufgesetztem Superteleobjektiv auf einem Stativ fotografiert hat, weiß, wie schnell es gehen kann: Einmal kurz nicht aufgepasst und schon bekommt das Stativ Schräglage und die gesamte wertvolle Ausrüstung fällt zu Boden.

Wenn es dabei ganz dumm läuft, bekommt das Gehäuse dabei nicht nur ein paar Kratzer ab, sondern Kamera und Objektiv werden auf einen Schlag unbrauchbar. Stichwort: Totalschaden! Mehrere Tausend Euro Reparaturkosten sind dann keine Seltenheit.

Wer sich vor solch einem fotografischen Supergau schützen möchte, sollte über den Abschluss einer speziellen Fotoversicherung nachdenken. Fotoversicherungen kommen für solche typischen Bruchschäden auf, zahlen aber auch bei anderen Schäden, etwa durch:

- Wasser,

- einen Kurzschluss,

- fehlerhafte Bedienung von Ihnen oder anderen.

Zudem beinhalten manche Versicherungen zusätzlich auch einen Diebstahlschutz, bei anderen lässt sich diese Option hinzubuchen.

Doch nur etwas für Profis?

Doch bevor Sie die Versicherungsmakler*in Ihres Vertrauens kontaktieren und eine Fotoversicherung abschließen, stellt sich die Frage, ob sich eine Versicherung für Sie überhaupt lohnt. Schließlich müssen Sie im Schnitt mit Kosten von rund drei Prozent des Neuwertes Ihres Equipments rechnen – pro Jahr.

Eine 10.000-Euro-Ausrüstung zu versichern, kostet Sie also jedes Jahr in etwa 300 Euro. Für Profifotograf*innen dürfte sich die Frage, ob sich eine derartige Absicherung lohnt, nicht stellen: Hier ist sie schlichtweg obligatorisch, weil der Verlust der Ausrüstung gleichbedeutend damit wäre, ohne eine schnelle Neuanschaffung nicht mehr arbeiten zu können.

Im Hobbybereich hingegen sieht die Sache etwas anders aus. Hier muss jeder selbst entscheiden, ob er oder sie im Schadenfall bereit dazu ist und das finanzielle Budget zur Verfügung hat, eine neue Ausrüstung zu besorgen oder man lieber mit einer Versicherung das Risiko ausschließt. Grundsätzlich lautet hier der Tipp: Je teurer das Equipment, desto eher lohnt sich eine Versicherung.

Vorhandener Basisschutz: das zahlt die Hausratversicherung

Bereits ohne eine spezielle Fotoversicherung sind Sie vor einigen denkbaren Schadensfällen geschützt. Zumindest dann, wenn Sie eine Hausratversicherung abgeschlossen haben. Diese beinhaltet in der Regel Schutz vor Schäden, die bei Einflüssen wie:

- Feuer,

- Leitungswasser,

- Einbruchdiebstahl,

- Raub,

- Vandalismus und Naturgefahren entstehen.

Abgedeckt ist dabei der gesamte Hausrat, also auch Ihre Kameraausrüstung. Was viele nicht wissen: Viele Hausratversicherungen beinhalten eine sogenannte Außenversicherung. Das bedeutet, dass Ihr Hausrat nicht nur in Ihrem Wohnhaus oder Ihrer Wohnung geschützt ist, sondern auch im Urlaub, wenn Sie sich in einem Ferienhaus oder einem Hotelzimmer befinden.

Wird Ihre DSLR bei einem Einbruch in Ihr Hotelzimmer gestohlen, ist sie also auch in diesem Fall versichert. Bei Premium-Tarifen sind Ihre Wertsachen sogar dann versichert, wenn sie sich in Ihrem PKW befinden – hier lohnt sich also ein Blick in die Versicherungsbedingungen des eigenen Anbieters.

Ihre Hausratversicherung bietet für Ihr Foto-Equipment schon einen gewissen Basisschutz. Aber es bleiben Lücken.

Markus Siek, Test & Technik

Nicht jeder Diebstahl ist versichert

Grundsätzlich nicht versichert ist bei einer Hausratversicherung jedoch der sogenannte „einfache Diebstahl“. Also beispielsweise der typische Taschendiebstahl, bei dem Langfinger Ihre kurze Unaufmerksamkeit ausnutzen. Hier kommen die speziellen Fotoversicherungen ins Spiel, die solch einen Schaden mitversichern.

Versicherungen, die sich hauptsächlich an Fotoprofis richten, beinhalten den Diebstahlschutz in der Regel automatisch. Bei Kamera- und Elektronikversicherungen, die sich eher an Verbraucherinnen und Verbraucher wenden, müssen Sie den Diebstahlschutz in der Regel zubuchen.

{kind=link}

Sollte bei Ihnen zu Hause eingebrochen und Ihr Kamera-Equipment gestohlen werden, kommt dafür Ihre Hausratsversicherung auf, sofern Sie eine abgeschlossen haben. Damit die Erstattung im Schadenfall möglichst unkompliziert abgewickelt werden kann, sollten Sie im Vorfeld am besten eine Inventarliste aller Vermögensstände in Ihrem Haushalt aufstellen.

Achten Sie in diesem Zusammenhang auch darauf, dass Ihre Versicherungssumme nicht zu niedrig angesetzt ist, denn in einem solchen Fall kann es passieren, dass Ihr Schaden nur anteilig bezahlt wird und Sie auf den Restkosten sitzen bleiben. Bei Kameras und Objektiven ist es hilfreich, wenn Sie die entsprechenden Rechnungen und Kassenzettel aufbewahren und diese als digitale Kopien an einer sicheren Stelle verwahren.

So können Sie Ihrem Versicherer im Schadenfall den Wert der gestohlenen Gegenstände schwarz auf weiß vorweisen. Wird die Ausrüstung gestohlen, bekommen Sie jedoch in der Regel nicht den damaligen Kaufpreis ersetzt, sondern die Kosten, die anfallen, um sich eine identische oder vergleichbare Ausrüstung zum aktuellen Zeitpunkt neu zu beschaffen. Kostet Ihre Kamera im Handel nur noch 2.000 Euro statt der ursprünglichen 4.000 Euro, die Sie beim Kauf bezahlt haben, erhalten Sie „nur“ die 2.000 Euro für die Neubeschaffung.

Leistungsunterschiede der Kameraversicherungen

Wenn Sie die verschiedenen Kameraversicherungen, die am Markt angeboten werden, vergleichen, könnten Sie zu dem Eindruck kommen, dass das Leistungsspektrum bei allen Anbietern fast identisch ist:

- Sturz- und Bruchschäden,

- Wasser- und Flüssigkeitsschäden,

- Feuer,

- Kurzschluss, Überspannung und Bedienfehler versichern fast alle Anbieter.

Die entscheidenden Unterschiede zwischen den Angeboten zeigen sich dann erst auf den zweiten Blick. Bei günstigen Kamera- und Elektronikversicherungen ist es nämlich zum Beispiel Usus, dass man sich im Schadensfall selbst um die Reparatur kümmert.

Ist die Reparatur nicht möglich, bekommen Sie ein gleichwertiges Ersatzgerät oder den Zeitwert (s. Erklärung oben) Ihres Equipments erstattet. Doch der Zeitwert eines Geräts liegt in der Regel deutlich unter dem Neuwert – also dem Preis, den Sie damals für die Kamera bezahlt haben.

In der Praxis bedeutet das: Haben Sie vor fünf Jahren eine Profi-DSLR für 5.000 Euro gekauft, hat diese aber nur noch einen Zeitwert von 2.000 Euro, erhalten Sie auch nur 2.000 Euro. Ungeachtet dessen, dass Sie damit keine aktuelle Profi-DSLR neu beschaffen können. Im Zweifel sind deshalb Versicherungen, bei denen der Neuwert zur Berechnung des Schadens herangezogen wird, denen mit einer Zeitwert-Erstattung vorzuziehen.

Kameraversicherung vs Hausratversicherung: Fachbegriffe erklärt

Beim Vergleich von Hausrat- und Fotoversicherungen werden Sie in den Versicherungsbedingungen auf viele Fachbegriffe treffen. Wir erklären Ihnen die wichtigsten:

- Geräteliste: Bei manchen Versicherungen sind Sie verpflichtet, jedes einzelne Element Ihrer Fotoausrüstung in einer Geräteliste inkusive des Kaufpreises einzutragen. Nur Geräte, die sich in dieser Liste befinden, sind im Schadensfall versichert.

- Neuwert und Zeitwert: Je nach Versicherung erhalten Sie im Schadensfall den Neuwert oder Zeitwert Ihrer Ausrüstung ersetzt. Beim Zeitwert müssen Sie im Vergleich zum Neuwert mit deutlichen Abzügen je nach Alter und Abnutzung rechnen. Beim Neuwert zahlt die Versicherung Ihnen das Geld, damit Sie sich eine neue, gleichwertige Ausrüstung zulegen können.

- Selbstbehalt vs. Selbstbeteiligung: Bei manchen Tarifen wird bei jedem gemeldeten Schadensfall ein Selbstbehalt von der Erstattungssumme abgezogen. Im Gegenzug profitieren Sie dabei von niedrigeren Beiträgen im Vergleich zu Tarifen ohne Selbstbehalt.

- Schadenfreiheitsrabatt: Ähnlich wie bei der Kaskoversicherung für Ihr Auto bieten auch einige Fotoversicherungen Rabatte auf Ihre Versicherungsprämie an. Je länger Sie schon keinen Schaden gemeldet haben, desto höher ist Ihr Rabatt.

- Vorsorgeklausel: Kaufen Sie nach Abschluss der Versicherung neues Equipment, zum Beispiel ein neues Objektiv, ist dies bei manchen Versicherern ohne Extrakosten automatisch mitversichert. Erst bei der nächsten Fälligkeit der Versicherungsbeiträge müssen Sie die zusätzlichen Kosten übernehmen.

- Wartezeit: Manche Versicherungen zahlen bei einem Schaden nicht, wenn dieser bereits wenige Tage nach dem Versicherungsabschluss gemeldet wird. So sollen Betrugsversuche mit falsch angegebenem Schadenszeitpunkt erschwert werden.

Was passiert im Schadensfall? Ablauf in der Praxis

{kind=link}

Unterschiede zeigen sich bei den Versicherungen auch im Ablauf. So verlangen manche Versicherer schon beim Antrag, eine Geräteliste einzureichen. Auf dieser Liste müssen alle Equipment-Bestandteile, die mitversichert werden sollen, aufgeführt werden.

Das gilt allerdings nicht für sogenannte Kleinteile wie Speicherkarten, Ersatzakkus und Ähnliches. Die sind in der Regel mitversichert. Kaufen Sie sich jedoch ein neues Objektiv, müssen Sie dies zur nächsten Fälligkeit Ihrer Versicherungsprämie melden und es der Geräteliste hinzufügen.

Bei anderen Versicherungen hingegen wird auf die Führung einer Geräteliste grundsätzlich verzichtet. Hier wird stattdessen nur eine pauschale Maximalsumme versichert. Bei Versicherungen, die sich hauptsächlich an Profis richten, sind zudem meist noch einige Extras mit im Versicherungsschutz enthalten.

Wie zum Beispiel Mietgeräte, die bei einem Foto-Shooting nur für einen kurzen Zeitraum gebraucht werden. Speziell für den Hobbygebrauch interessant: Möchten Sie Ihr Equipment gezielt nur für eine anstehende Reise versichern, haben einige Anbieter Versicherungen mit einmonatiger Mindestlaufzeit im Programm.

5 Kameraversicherungen im Vergleich

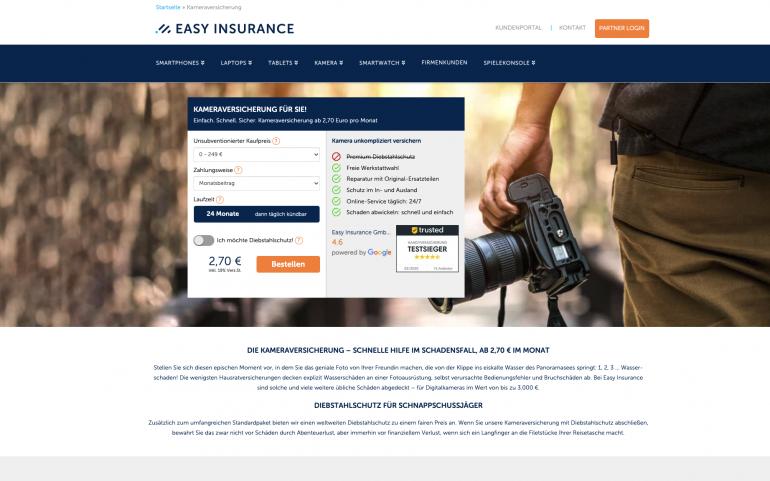

1. Easy Insurance

{kind=link}

- Website: https://easy.eu/kameraversicherung/

- Zielgruppe: Private Nutzer

- Tarife: Nur Unterteilung nach Kaufpreis der Kamera

- Versicherte Schäden: Bruchschäden, Bedienungsfehler, Blitzschlag, Kurzschluss, Wasserschäden

- Schutz bei Diebstahl: zubuchbar

- Entschädigungsart: Zeitwert oder Reparatur

- Vertragslaufzeit: ab 1 Jahr (Einmalbetrag), 24 Monate (Monatstarif)

- Wartezeit nach Vertragsabschluss: keine

- Geräteliste oder Pauschalsumme: nur Kamera (inkl. Kitobjektiv)

- Beitrag pro Jahr: 34,95 Euro bis 154,95 Euro

- Selbstbehalt: gestaffelt nach Neukaufwert

- Besonderheiten: Angebot der R&V-Versicherung, nur online buchbar, Versicherungssumme max. 30.000 Euro

- Vorteile: Monatsbeitrag ab 2,70 Euro, zahlt auch bei Vandalismus und Sabotage, Selbstbehalt reduzierbar

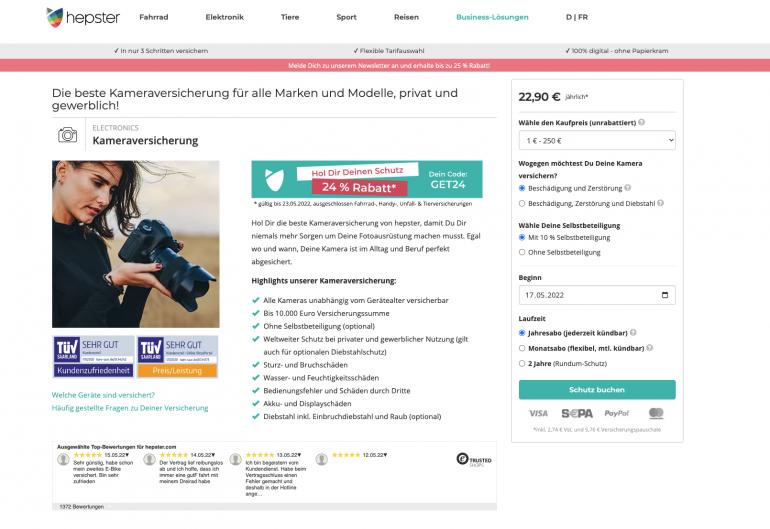

2. Hepster

{kind=link}

- Website: https://hepster.com/kameraversicherung

- Zielgruppe: Privat und gewerblich

- Tarife: Jahresabo, Monatsabo

- Versicherte Schäden: Bruchschäden, Bedienungsfehler, Akku und Display, Wasserschäden

- Schutz bei Diebstahl: zubuchbar

- Entschädigungsart: Reparatur oder vergleichbare Ersatzkamera

- Vertragslaufzeit: wahlweise 1 Monat oder 1 Jahr

- Wartezeit nach Vertragsabschluss: 6 Wochen

- Geräteliste oder Pauschalsumme: nur Kamera (inkl. Kitobjektiv)

- Beitrag pro Jahr: 22,90 Euro bis 289,90 Euro

- Selbstbehalt: wahlweise 0 Prozent oder 10 Prozent

- Besonderheiten: Angebot der GAV-Versicherung, nur online buchbar, Versicherungssumme max. 10.000 Euro

- Vorteile: Monatsbeitrag ab 2,54 Euro, Monatsvertrag buchbar, zahlt auch bei Vandalismus und Sabotage

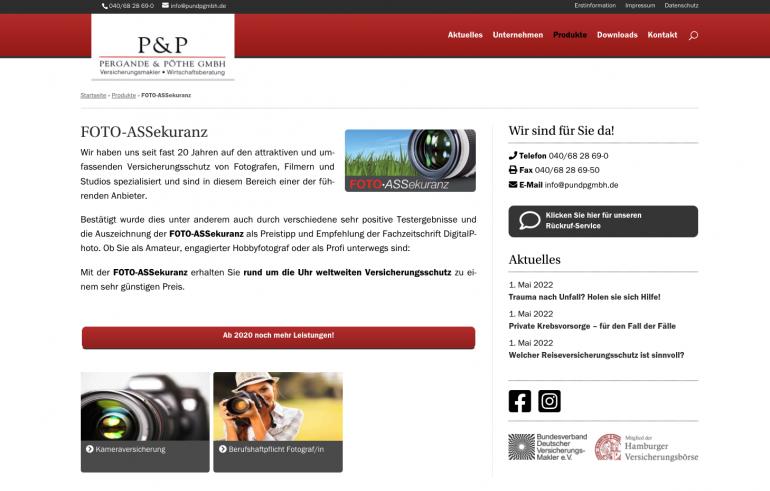

3. P&P Foto-Assekuranz

{kind=link}

- Website: https://www.pundpgmbh.de/produkte/foto-assekuranz/

- Zielgruppe: Privat und gewerblich

- Tarife: Kameraversicherung

- Versicherte Schäden: Bruchschäden, Bedienungsfehler, Akku und Display, Wasserschäden, Schäden durch Dritte

- Schutz bei Diebstahl: inklusive

- Entschädigungsart: Neuwert

- Vertragslaufzeit: 1 Jahr

- Wartezeit nach Vertragsabschluss: keine

- Geräteliste oder Pauschalsumme: Geräteliste

- Beitrag pro Jahr: 2 bis 3 Prozent des Neuwerts

- Selbstbehalt: wahlweise 0 und 250 Euro

- Besonderheiten: nach eigenen Angaben 0 Prozent Prozessquote, echte Neuwert-Versicherung

- Vorteile: Versicherungsschutz auch gegen Verkratzen von Linsen, automatische Vorsorge für Neuanschaffungen

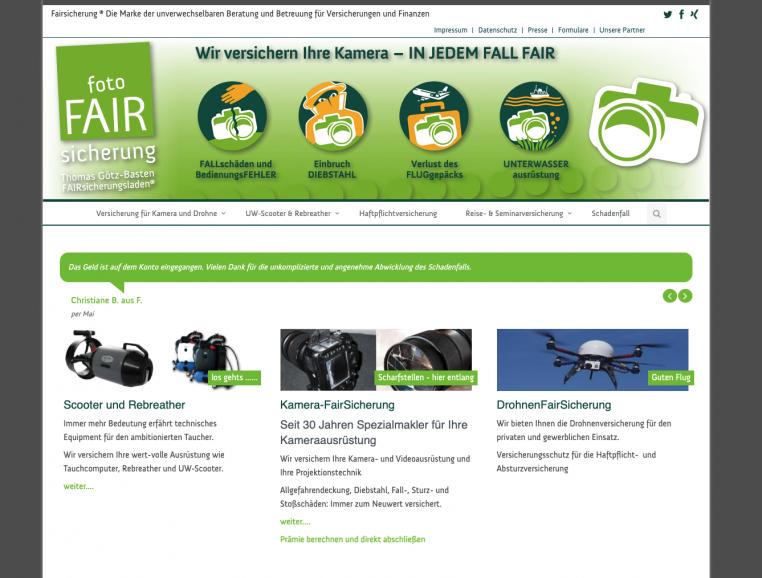

4. Foto Fairsicherung

{kind=link}

- Website: https://www.fotofairsicherung.de/

- Zielgruppe: Privat und gewerblich

- Tarife: Kameraversicherung

- Versicherte Schäden: Bruchschäden, Bedienungsfehler, Akku und Display, Wasserschäden, Schäden durch Dritte

- Schutz bei Diebstahl: inklusive

- Entschädigungsart: Neuwert

- Vertragslaufzeit: 1 Jahr

- Wartezeit nach Vertragsabschluss: nein

- Geräteliste oder Pauschalsumme: je nach gewähltem Tarif

- Beitrag pro Jahr: abhängig von Versicherungssumme und Geltungsbereich

- Selbstbehalt: wahlweise 0 und 250 Euro

- Besonderheiten: Selbstbehalt und Versicherungsumfang kann individuell festgelegt werden, Neuwert-Versicherung

- Vorteile: Versicherungsschutz auch gegen Verkratzen von Linsen, Leihgerät bis 5.000 Euro mitversichert

5. Fotoversicherung

{kind=link}

- Website: https://www.fotoversicherung.com/

- Zielgruppe: Privat und gewerblich

- Tarife: Fotoversicherung

- Versicherte Schäden: Bruchschäden, Bedienungsfehler, Akku und Display, Wasserschäden, Schäden durch Dritte

- Schutz bei Diebstahl: inklusive

- Entschädigungsart: Neuwert

- Vertragslaufzeit: 1 Jahr

- Wartezeit nach Vertragsabschluss: nein

- Geräteliste oder Pauschalsumme: Pauschalsumme

- Beitrag pro Jahr: 1,6 bis 3,25 Prozent des Neuwerts

- Selbstbehalt: wahlweise zwischen 0 und 1.000 Euro

- Besonderheiten: Versicherung kann wahlweise bei Ergo, Nürnberger oder Dialog Versicherung abgeschlossen werden

- Vorteile: neugekaufte Geräte sind bis zur nächsten Fälligkeit mitversichert, Kleinteile bis 70 Euro mitversichert

DigitalPHOTO-Fazit

Je mehr Geld Sie in Ihr Foto-Equipment gesteckt haben, desto eher lohnt sich eine spezielle Fotoversicherung. Stellen Sie sich nur einmal vor, Ihr Kamerarucksack samt Body und dreier lichtstarker Objektive würde Ihnen bei einer Fototour gestohlen. Die Kosten würden dem Totalschaden eines Kleinwagens entsprechen.

Deshalb lohnt es sich, nüchtern den Wert der eigenen Ausrüstung einmal durchzurechnen und für sich selbst die Entscheidung zu treffen, ob ein Totalverlust finanziell verkraftbar wäre oder eine Fotoversicherung das Risiko für Sie übernehmen sollte. Doch diese Entscheidung können nur Sie treffen.